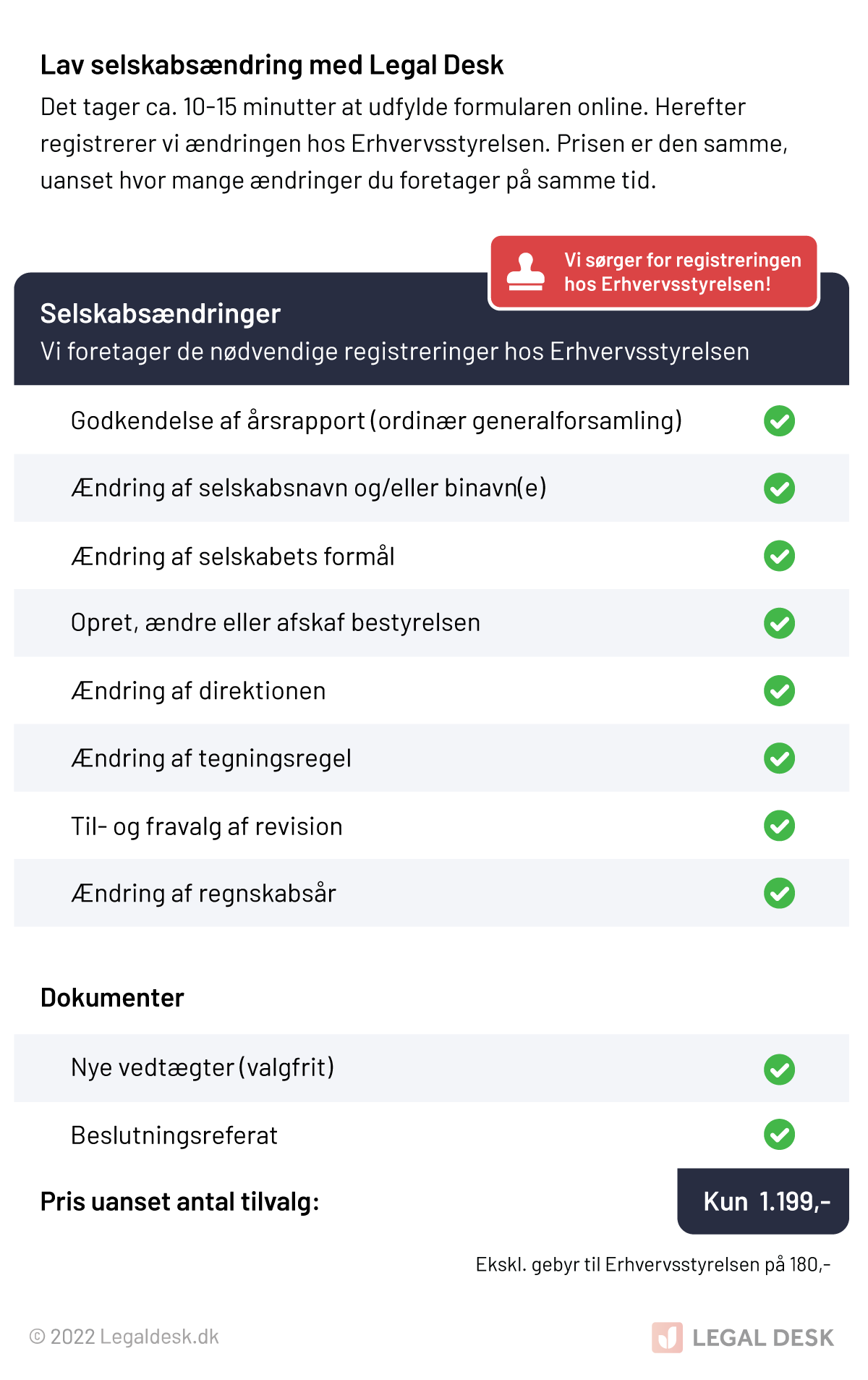

Ændring af regnskabsår

Hvis du vil ændre regnskabsår for dit selskab, skal du både lave et beslutningsreferat og nye vedtægter. Dette kan du nemt og hurtigt gøre med Legal Desk – så overholder du også kravene for ændring af regnskabsår.

Pris: 1.199,-

Ekskl. moms

Spar 4.000,-

Ift. traditionel advokat

10 - 15 min.

Alle kapitalselskaber, herunder anpartsselskaber (ApS) og aktieselskaber (A/S), skal føre regnskab, som strækker sig over en periode på 12 måneder. Hvornår selskabets regnskabsår starter og slutter fastsættes i selskabets vedtægter ved stiftelsen. Typisk følger regnskabsåret kalenderåret (1. januar - 31. december), men regnskabsåret kan også sagtens fravige kalenderåret (fx 1. marts - 28. februar).

Selskabsejerne kan altså som udgangspunkt frit vælge, hvornår regnskabsåret skal starte og slutte – der gælder dog også en undtagelse. Hvis selskabet er del af en koncern, så skal alle selskaber i koncernen nemlig have samme regnskabsår. En koncern defineres typisk ved, at selskabet har enten et moderselskab eller datterselskab, fx når et holdingselskab ejer et driftsselskab.

Hvis selskabet ikke er en del af en koncern, og ejerne derfor selv kan bestemme regnskabsåret, så gælder der nogle særlige betingelser, hvis de ønsker at omlægge det eksisterende regnskabsår. Grunden til, at disse betingelser eksisterer er, at årsregnskabsloven har et grundlæggende krav om kontinuitet (sammenhæng) i selskabers årsrapport. Regnskabsåret må derfor som udgangspunkt ikke omlægges fra det ene år til det andet.

Hvis regnskabsåret ændres, må omlægningsperioden ikke overstige 12 måneder. Det vil sige, at omlægningen ikke må medføre, at et regnskabsår overstiger 12 måneder.

Eksempel: Et selskabs regnskabsår har indtil videre fulgt kalenderåret. Ejerne ønsker nu at omlægge regnskabsåret, så det løber fra 1. juni - 31. maj. Omlægningen må ikke medføre, at et regnskabsår løber fra eksempelvis 1. januar - 31. maj det følgende år, fordi omlægningsperioden i så fald vil være på 17 måneder. I stedet skal omlægningen gennemføres sådan, at regnskabsåret afsluttes tidligt, så det løber fra 1. januar - 31. maj i indeværende år (5 måneder), hvorefter det nye regnskabsår påbegyndes.

I visse tilfælde kan omlægningsperioden dog udvides til maksimalt 18 måneder, men kun hvis omlægningen af regnskabsåret er begrundet af én af følgende årsager:

Uden for disse situationer, må omlægningsperioden altså ikke overstige 12 måneder.

Omlægning af regnskabsåret skal altid begrundes i årsrapporten, uanset hvor lang omlægningsperioden er. En gyldig begrundelse kan være, at selskabet har omlagt regnskabsåret som følge af etablering af koncernforhold, da selskabet er blevet købt af et andet selskab og derfor nu er et datterselskab.

Derfor vil du også skulle angive årsagen til omlægningen, når du foretager ændring af regnskabsår med Legal Desk.

Hvis dit selskab ønsker at omlægge regnskabsåret, skal beslutningen altid vedtages på generalforsamlingen med et stemmeflertal på mindst ⅔. Derudover skal selskabets vedtægter også ændres, så de afspejler den nye periode.

Beslutningen om ændring af regnskabsåret skal altid anmeldes til Erhvervsstyrelsen senest 2 uger efter, at generalforsamlingen er afholdt. Herudover skal du være opmærksom på, at anmeldelsen skal være modtaget af Erhvervsstyrelsen senest 5 måneder efter udløbet af det regnskabsår, som ønskes ændret.

Hvis alle ejerne er enige om at omlægge regnskabsåret, kan du nemt og hurtigt klare papirarbejdet med Legal Desk. Du udfylder blot vores formular og betaler, hvorefter vi udarbejder beslutningsreferat og nye vedtægter – klar til underskrift med NemID.

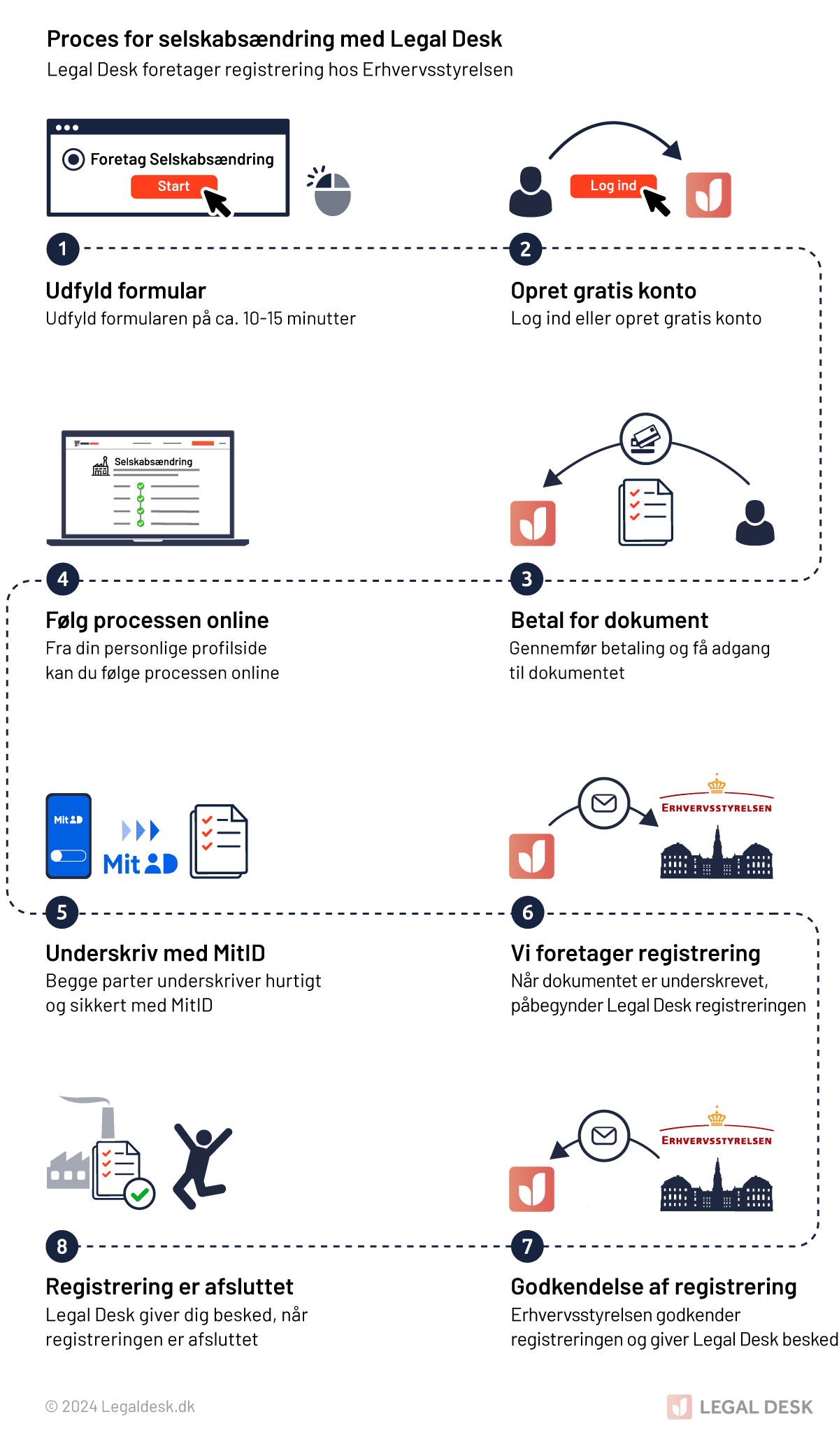

Uanset om dit selskab skal ændre navn, oprette bestyrelse eller have nye vedtægter, kan du nemt og hurtigt foretage ændringen med Legal Desk. Vi har samlet det hele i én formular, så du frit kan vælge, hvilke selskabsændringer, du vil gennemføre – prisen er den samme, uanset hvor mange ændringer, du vælger at gennemføre på én gang.

Vælg frit mellem følgende selskabsændringer:

Når du har betalt og modtaget dine dokumenter, sørger vi for at registrere ændringerne hos Erhvervsstyrelsen inden for ca. 48 timer på hverdage, så snart at beslutningsreferatet er underskrevet.