Til- og fravalg af revision

Hvis du skal til- eller fravælge revision, skal der laves et beslutningsreferat. Dette kan du nemt og hurtigt gøre med Legal Desk – så klarer vi også registreringen for dig.

Kun 1.199,-

Ekskl. moms

Spar kr. 4.000,-

Ift. traditionel advokat

10 - 15 min.

I reelt tidsforbrug

Til- og fravalg af revision i selskabet

Lav beslutningsreferat på 10 minutter

Nemt til- og fravalg af revision

Udfyld og modtag straks

Inkl. registrering

Digital alt-i-en løsning

Benyttet af mere end 60.000 selvstændige

Legal Desk benyttes af over 300.000 virksomheder, selvstændige, private og samarbejdspartnere!

Kun 1.199,-

Ekskl. moms

Spar kr. 4.000,-

Ift. traditionel advokat

10 - 15 min.

I reelt tidsforbrug

Til- og fravalg af revision i selskabet

Lav beslutningsreferat på 10 minutter

Nemt til- og fravalg af revision

Udfyld og modtag straks

Inkl. registrering

Digital alt-i-en løsning

Benyttet af mere end 60.000 selvstændige

Hvad laver en revisor?

Hvis dit selskab er underlagt revisionspligt, ved du sikkert allerede, at det kræver en revisor for at revidere dit årsregnskab. Revisorer leverer dog også andre ydelser såsom udarbejdelse af budgetter og lignende.

Revision af årsregnskabet er reguleret af årsregnskabsloven, mens den enkelte konsulentydelse, som selskabet måtte modtage fra revisoren, ikke er reguleret af nogen lov. Konsulentydelser vil derimod være reguleret af den konkrete samarbejdsaftale mellem selskab og revisor.

Legal Desks beslutningsreferat vedrører alene til- og fravalg af revision. Hvis det omhandler konsulentydelser, kan du i stedet anvende Legal Desks samarbejdsaftale for bogholdere.

Tilvalg af revision

Hvis selskabets årsrapport ikke allerede bliver revideret af en revisor, og du ønsker at gøre dette fremadrettet, skal det besluttes af selskabets ejere på en generalforsamling. Udover at beslutte, at selskabets årsrapport skal revideres, skal selskabets ejere også vælge en revisor, der skal revidere årsrapporten.

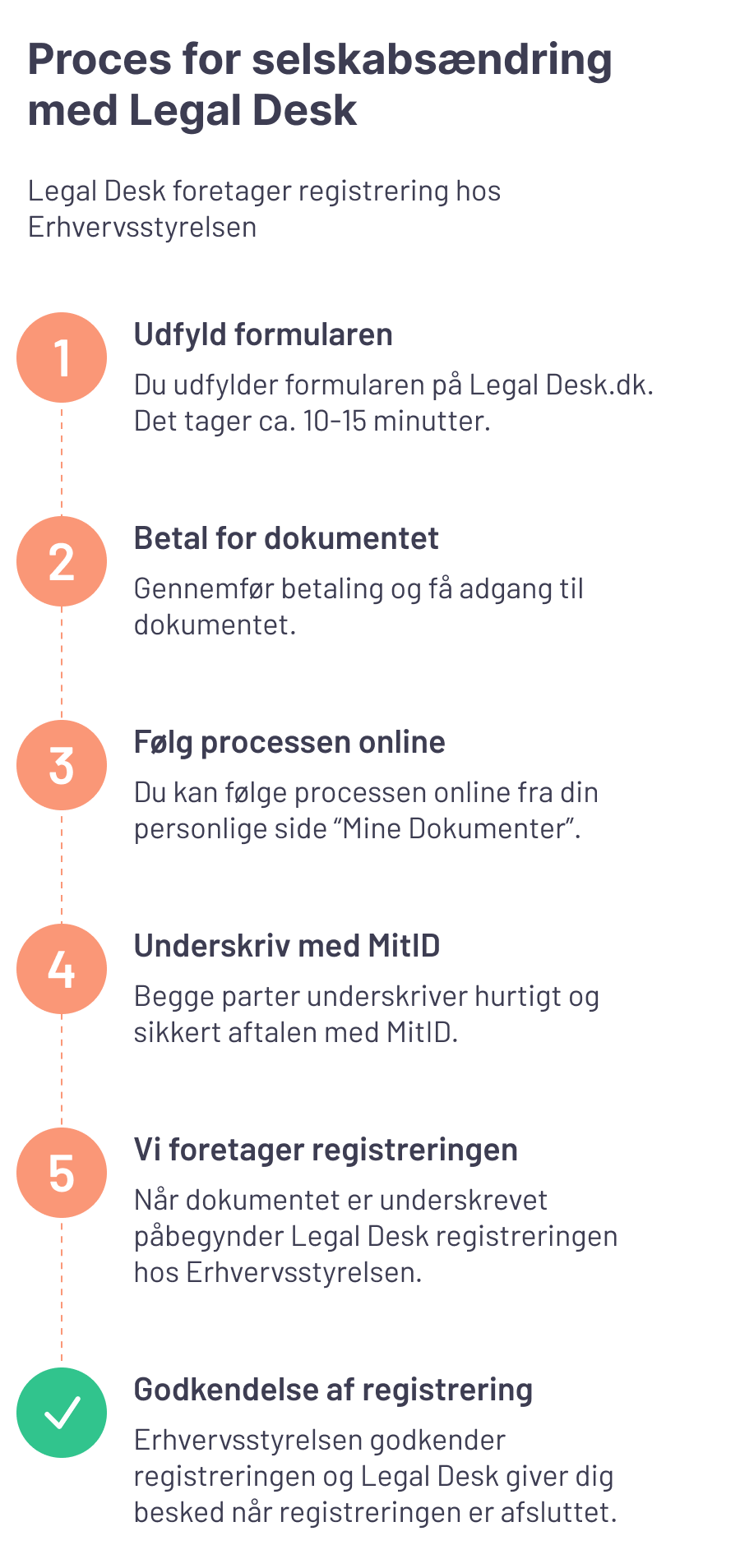

Når du benytter Legal Desk til at tilvælge revision i dit selskab, sørger vi både for udarbejdelsen af beslutningsreferatet og den efterfølgende registrering hos Erhvervsstyrelsen. Samtidigt kan ejerne nemt underskrive beslutningsreferatet med MitID.

Fravalg af revision

Hvis selskabets årsrapport bliver revideret af en revisor, og du ikke ønsker at gøre dette fremadrettet, skal selskabets ejere træffe beslutning herom på en generalforsamling. Når beslutningen er vedtaget, vil selskabets eksisterende revisor fratræde. Det er dog vigtigt, at du først sikrer dig, at dit selskab ikke er underlagt revisionspligt.

På samme måde som ved tilvalg af revision, kan du også med fordel benytte Legal Desk til fravalg. Vi sørger for, at selskabsændringen gennemføres korrekt, så du ikke behøver at bekymre dig.

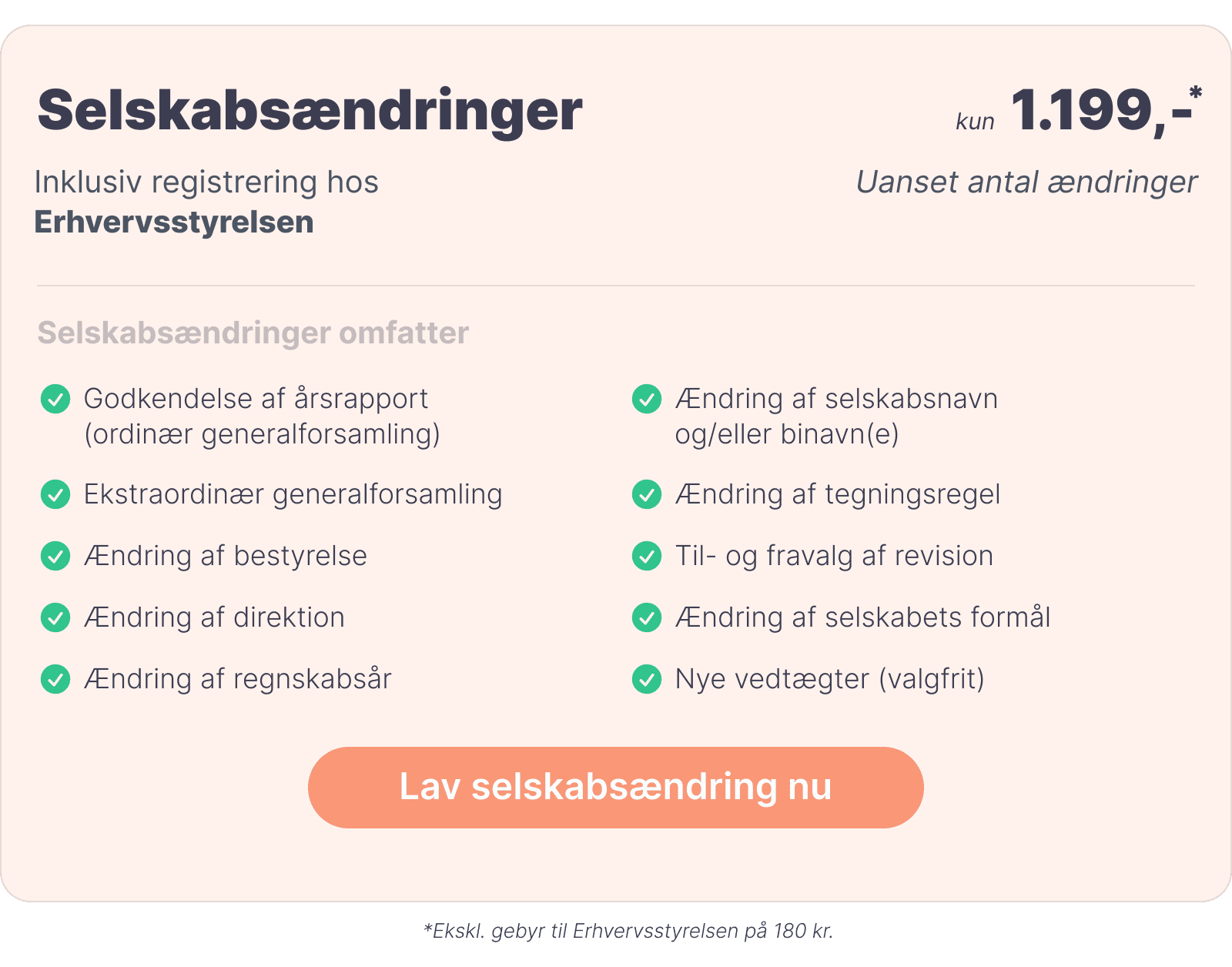

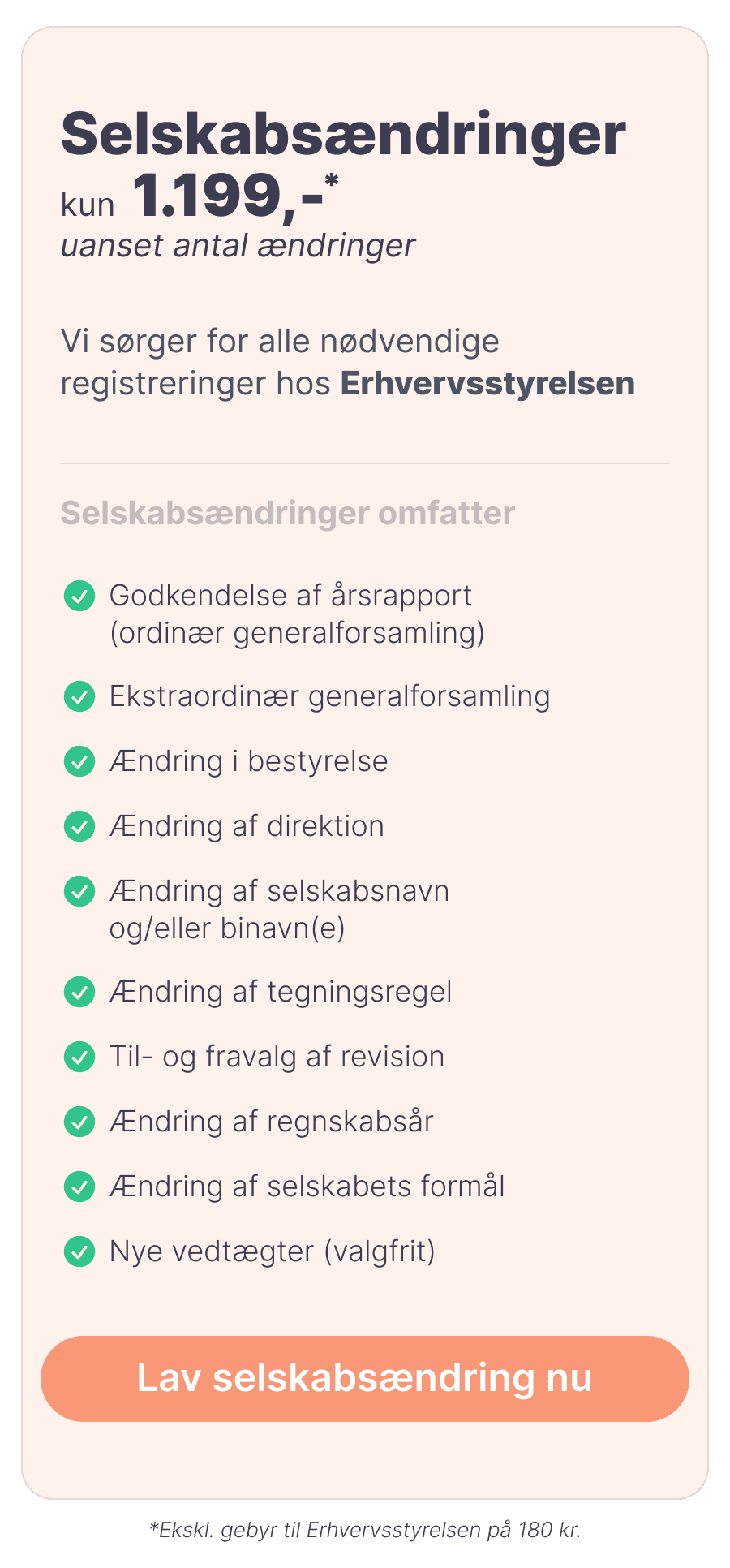

Lav selskabsændringer med Legal Desk

Uanset om dit selskab skal ændre navn, oprette bestyrelse eller have nye vedtægter, kan du nemt og hurtigt foretage ændringen med Legal Desk. Vi har samlet det hele i én formular, så du frit kan vælge, hvilke selskabsændringer, du vil gennemføre – prisen er den samme, uanset hvor mange ændringer, du vælger at gennemføre på én gang.

Vælg frit mellem følgende selskabsændringer:

- Godkendelse af årsrapport (ordinær generalforsamling)

- Nye vedtægter

- Ændring af selskabsnavn og/eller binavn(e)

- Ændring af selskabets formål, direktion, tegningsregel, revision eller regnskabsår

- Opret, afskaf eller ændre i bestyrelse

Når du har betalt og modtaget dine dokumenter, sørger vi for at registrere ændringerne hos Erhvervsstyrelsen inden for ca. 48 timer på hverdage, så snart beslutningsreferatet er underskrevet.

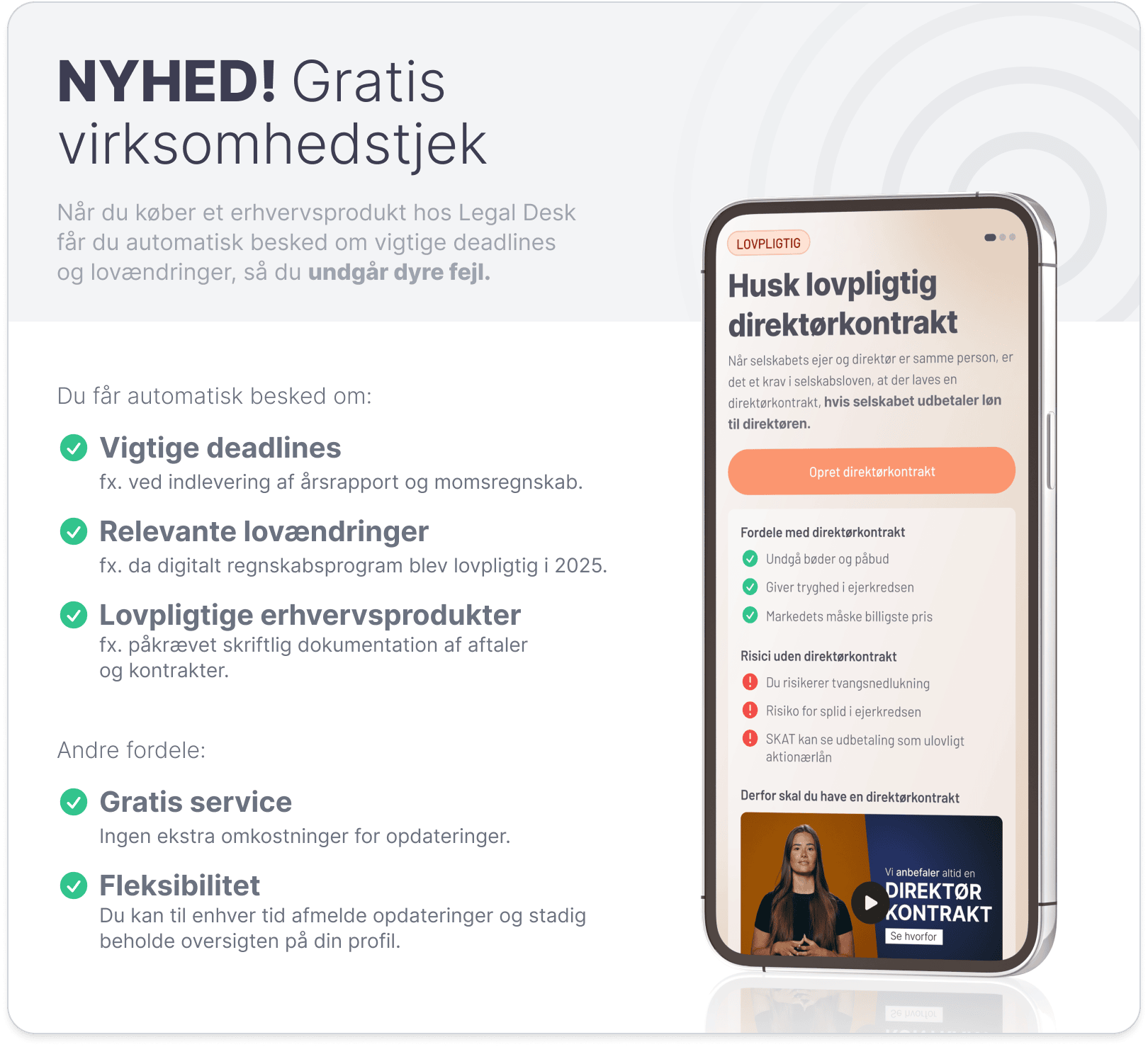

OBS. Du skal ikke foretage dig noget for at få virksomhedstjekket. Det sker automatisk, når du køber et erhvervsprodukt hos Legal Desk.

Ofte stillede spørgsmål

.

Hvad er en revisor?

En revisor er en person, som kontrollerer, udarbejder og/eller reviderer et selskabs regnskaber. Hvis dit selskab er underlagt revisionspligt, skal I bruge en revisor til at revidere selskabets årsregnskab.

Hvad er tilvalg af revision?

Tilvalg af revision betyder, at selskabets årsrapport skal revideres af en revisor. Dette besluttes af selskabets ejere på en generalforsamling, og her skal revisoren også vælges.

Hvad er fravalg af revision?

Fravalg af revision betyder, at selskabet ikke længere ønsker at få revideret årsrapporten af en revisor. Denne beslutning træffes på en generalforsamling af selskabets ejere.

Hvordan vælger jeg tilvalg eller fravalg af revision?

Du kan træffe beslutningen ved at afholde en generalforsamling, hvor selskabets ejere træffer valget. I forbindelse med generalforsamlingen skal der udarbejdes et beslutningsreferat, hvor de beslutninger, som blev taget under forsamlingen, dokumenteres.

Hvem træffer beslutningen om til- eller fravalg af revision?

Det er selskabets ejere, der træffer beslutningen på en generalforsamling.

Er der krav om revision i alle selskaber?

Nej, ikke alle selskaber er revisionspligtige. Du skal sikre dig, at dit selskab ikke er underlagt revisionspligt, før du træffer beslutning om fravalg af revision.

Hvordan vælges en revisor ved tilvalg af revision?

Når selskabet tilvælger revision under en generalforsamling, skal selskabets ejere også vælge en revisor, som skal revidere årsrapporten.

Hvor lang tid tager det at gennemføre til- eller fravalg af revision?

Med Legal Desks løsning bliver ændringerne registreret hos Erhvervsstyrelsen inden for ca. 48 timer på hverdage, så snart beslutningsreferatet er underskrevet. Først når Erhvervsstyrelsen har godkendt registreringen, er processen gennemført.