Ægtepagt om deling af pension

De fleste har en pensionsopsparing, men mellem ægtefæller kan der være stor forskel på størrelsen af pensionsopsparingen - eksempelvis på grund af barsel. Som udgangspunkt bliver pensionsopsparinger ikke delt ved skilsmisse eller separation, men det kan I ændre på med en ægtepagt om deling af pension.

Kun 899,-

Inkl. moms

Spar kr. 4.000,-

Ift. traditionel advokat

10 - 15 min.

I reelt tidsforbrug

100% tilfredshedsgaranti eller pengene retur

Ægtepagt

Beskytter dig selv og din ægtefælle

Få styr på papirarbejdet på 10 minutter

Nem oprettelse

Underskriv digitalt

Alle dokumenter samlet ét sted

Mere end 300.000 tilfredse kunder

100% tilfredshedsgaranti eller pengene retur*

Legal Desk benyttes af over 300.000 virksomheder, selvstændige, private og samarbejdspartnere!

Kun 899,-

Inkl. moms

Spar kr. 4.000,-

Ift. traditionel advokat

10 - 15 min.

I reelt tidsforbrug

Ægtepagt

Beskytter dig selv og din ægtefælle

Få styr på papirarbejdet på 10 minutter

Nem oprettelse

Underskriv digitalt

Alle dokumenter samlet ét sted

Mere end 300.000 tilfredse kunder

100% tilfredshedsgaranti eller pengene retur*

Hvad er en ægtepagt om pensionsordninger?

En ægtepagt er kort fortalt en aftale mellem to ægtefæller om, hvad der skal ske med den samlede formue i ægteskabet. Typisk bruges ægtepagter til at etablere særeje. Særeje betyder, at den ene eller begge ægtefællers formue ikke skal deles i tilfældet af separation, skilsmisse og eventuelt død. På den måde har ægtepagten om pensionsordninger “omvendt fortegn”, fordi denne type ægtepagt sikrer, at pensionsordninger, der ellers ikke ville blive delt, bliver delt ligeligt mellem ægtefællerne.

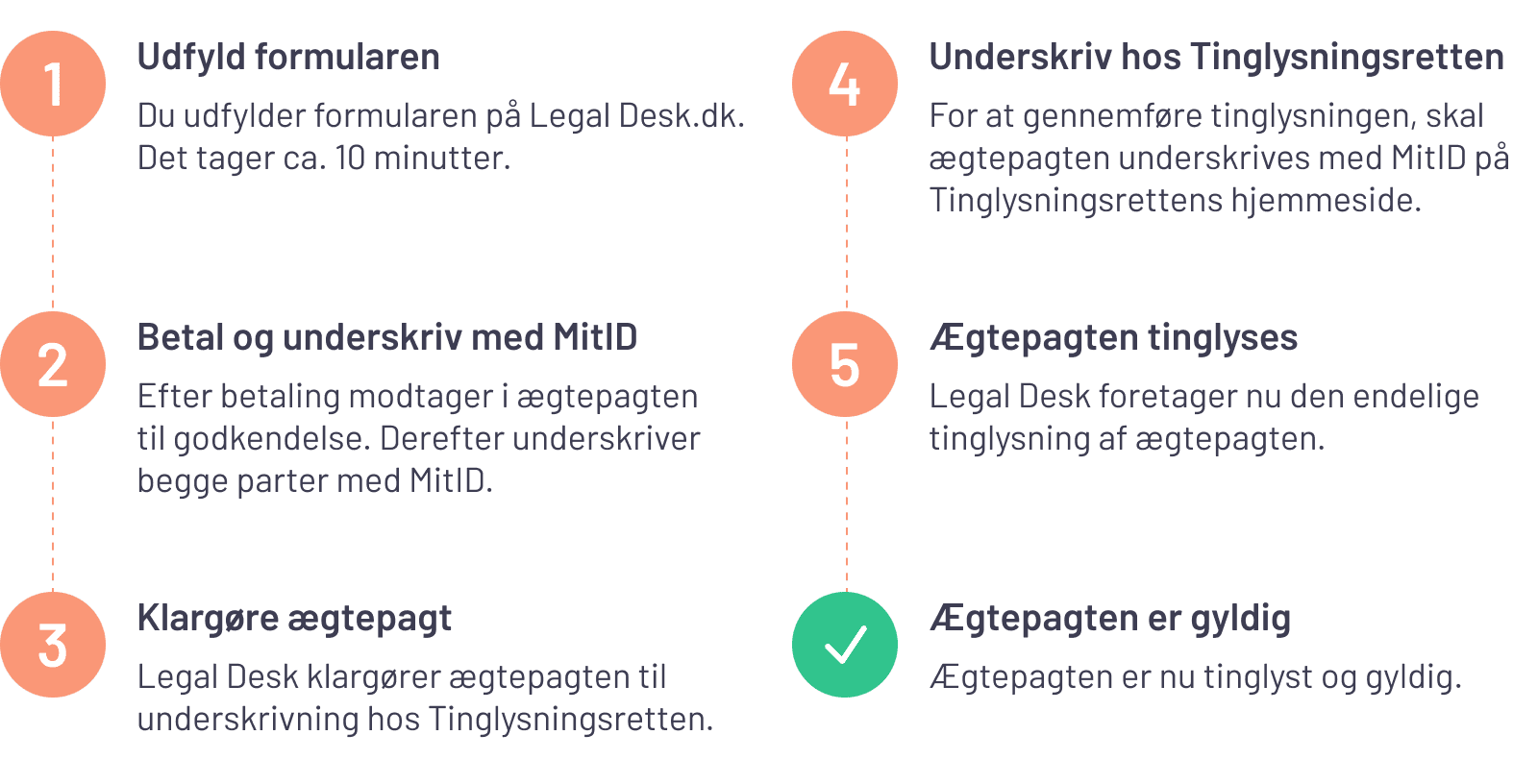

Proces for oprettelse af ægtepagt med Legal Desk

Inklusiv tingslysningsservice

Hvornår skal pensionsordninger deles?

Hvis der ikke indgås en ægtepagt, skal pensioner som udgangspunkt ikke deles ved separation eller skilsmisse, uanset ægteskabets længde. Det betyder altså, at I hver især beholder jeres egne pensionsopsparinger. Dette gælder dog kun for såkaldte ”rimelige” pensionsordninger og hvis en pensionsordning ikke er “rimelig”, skal den deles.

En “rimelig” pensionsordning forstås som en pension, hvor størrelsen svarer til, hvad andre personer med samme uddannelse, job og løn indbetaler. En arbejdsmarkedspension vil oftest være rimelig, og derfor ikke skulle deles. Det er Skifteretten, der fra sag til sag vurderer, om en pension er rimelig eller ej. En pension bliver som regel først ”urimelig” i det tilfælde, hvor den kan betegnes som en ekstra opsparing. Det kræves desuden at ægteskabet har varet i mere end 5 år, før det kan komme på tale, at den overskydende pensionsordning bliver delt.

Hvilke pensioner kan deles?

Det er ikke alle pensionsordninger, der kan deles med en ægtepagt om pensionsordninger. Alders-, kapital- og ratepensioner kan godt deles med en ægtepagt om pensionsordninger, mens rentepensioner (f.eks. livsvarige rentepensioner) ikke kan deles med en ægtepagt om pensionsordninger. Dog kan man i forbindelse med bodeling ved skilsmisse eller separation aftale deling af pensionen. Dette kræver dog enighed mellem ægtefællerne, og at forsikringsselskabets regler giver mulighed herfor.

En alderspension er en pension, du får udbetalt skattefrit, uden at beløbet modregnes i din folkepension - dog får du ikke fradrag for indbetalinger. En kapitalpension er en pension, der bliver udbetalt en gang som en samlet sum penge, når du når pensionsalderen, såsom 600.000 kr. når du fylder 65 år. En ratepension er en pension, du får udbetalt i løbende rater, men i en begrænset periode, såsom 25.000 kr. om måneden i 15 år. En livsvarig rentepension er en pension, du får udbetalt i løbende rater resten af livet, såsom tjenestemandspensioner og livrenter.

Læs mere om deling af pension ved skilsmisse her.

Fra kladde til tinglysning

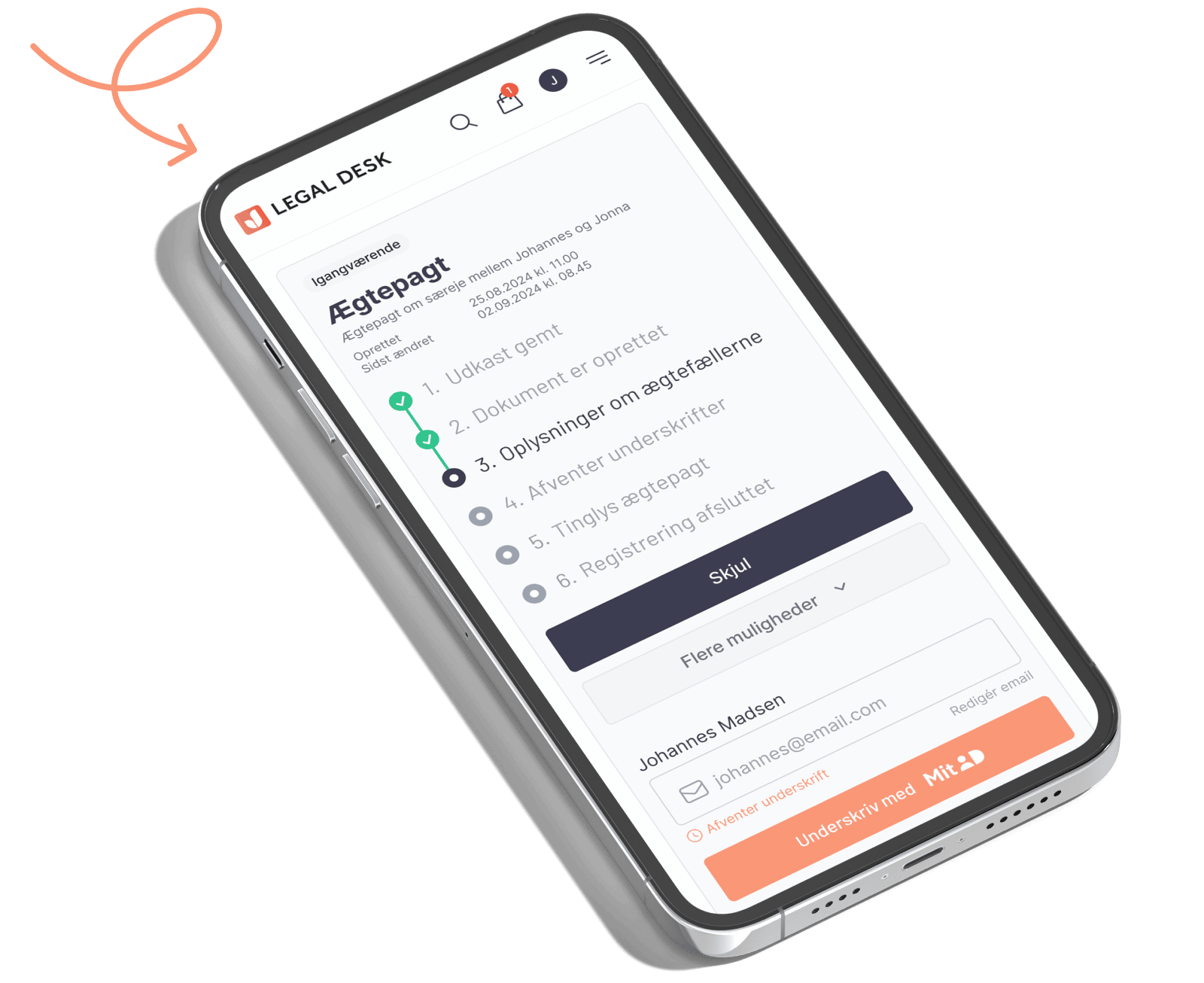

Vi holder dig løbende opdateret og skriver til dig, hvis du skal gøre noget

Hvorfor lave en ægtepagt om deling af pensionsordninger?

Denne type ægtepagt er for ægtefæller (og kommende ægtefæller), der har én eller flere pensionsordninger, som de gerne vil dele i tilfælde af skilsmisse. Der er mange årsager til at oprette en ægtepagt om ligedeling af pensioner. De fleste årsager udspringer dog som regel af et ønske om, at den samlede formue deles ligeligt mellem ægtefællerne i tilfældet af eventuel separation eller skilsmisse - og at pensionsordningerne derfor også skal deles. Konkret kan det være, at I har oprettet en fælles pensionsopsparing i den ene ægtefælles navn - det kan der være skattemæssige fordele ved. Hvis det er tilfældet, anbefaler vi, at I opretter en ægtepagt om pensionsordninger til en retfærdig deling af pensionsopsparingen.

Hvilke pensionsordninger skal være omfattet?

Alt efter jeres behov kan I vælge, hvilke pensionsordninger ægtepagten skal omfatte. l kan vælge mellem følgende tre muligheder:

1. Samtlige alders-, kapital- og ratepensioner er omfattet

Ægtefællernes alders-, kapital- og ratepensioner er omfattet af ægtepagten. Dermed bliver alle pensionerne delingsformue, der skal deles i tilfælde af separation eller skilsmisse. Denne løsning vil være en fordel, hvis I begge kun har alders-, kapital-, og/eller ratepensioner, da alt vil blive delt lige.

Eksempel:

Hanne har en kapitalpension på 400.000 kr., mens Søren har en ratepension på 600.000 kr. Den samlede sum er altså på 1.000.000 kr. De opretter ægtepagt om pensioner, hvorefter de i tilfælde af separation eller skilsmisse skal dele og hver modtage 500.000 kr.

2. Overskudsdeling af alle pensionsordninger

Alle pensionsordninger bliver lagt sammen uanset type, hvilket også betyder rentepensioner. rentepensioner kan som nævnt ikke deles ved at oprette en ægtepagt, men med denne løsning indgår rentepensioner i beregningen af ægtefællernes samlede pensionsformue. Det betyder, at ægtefællerne ender med en ligedeling af pensionsordningerne, hvis de bliver skilt.

Eksempel:

Søren har en livsvarig rentepension på 300.000 kr., mens Hanne har en kapitalpension på 500.000 kr. De opretter ægtepagt om pension med overskudsdeling, som betyder, at de har en samlet pensionsformue på 800.000 kr., der skal deles i tilfælde af separation eller skilsmisse. Søren vil herefter skulle modtage 100.000 kr. fra Hanne, så de begge ender med pensioner for 400.000 kr.

Hvis ægtepagten derimod omfattede samtlige alders-, rate- og kapitalpensioner, og ikke overskudsdeling, ville det kun være Hannes kapitalpension på 500.000 kr. der skulle deles. På den måde ville Søren samlet set ende med en pension på 550.000 kr., mens Hanne ville ende med en pension på 250.000 kr., da Sørens livsvarige rentepension ikke kan deles.

Denne type ægtepagt er en fordel for jer, hvis den ene eller I begge har rentepensioner udover alders-, kapital- og ratepensioner, og I ønsker, at rentepensioner skal indgå i beregningen af, hvor stor en del af alders-, kapital- og ratepensioner, der skal deles. I skal dog være opmærksomme på, at denne type ægtepagt kun medfører ligedeling, hvis den ene ægtefælles alders-, kapital- og/eller ratepensioner er større end den anden ægtefælles samlede pensionsordninger.

3. Specifikke pensionsordninger

Kun specifikke alders-, kapital- og ratepensioner, der oplistes i ægtepagten, er omfattet af ægtepagten. Det er altså kun de oplistede alders-, kapital- og ratepensioner, der skal deles i tilfælde af separation eller skilsmisse. Denne type ægtepagt om pensionsordninger vil være en fordel for jer, hvis den ene ægtefælle har en alders-, kapital- eller ratepension, og I kun ønsker at dele denne konkrete pensionsordning.

Eksempel:

Hanne har en livrentepension på 400.000 kr., mens Søren både har en ratepension på 300.000 kr. og en kapitalpension på 400.000 kr. De opretter en ægtepagt om pension for Sørens kapitalpension, hvorefter de i tilfælde af separation og skilsmisse vil skulle dele den, så de hver modtager 200.000 kr. De beholder altså hver især deres øvrige pensioner.

Lav en ægtepagt om deling af pensionsordninger online

Med Legal Desk kan I nemt og sikkert udarbejde en juridisk gyldig ægtepagt om deling af pensionsordninger. Det hele foregår online ved at besvare en række spørgsmål i en webformular. Når I har udfyldt formularen og betalt for ægtepagten, får i straks adgang til ægtepagten, der er klar til at blive tinglyst for at opnå gyldighed.

Hvis I ønsker, at vi skal ordne tinglysningen for jer, kan I nemt bestille Legal Desk tinglysningsservice i forbindelse med, at I udfylder formularen.

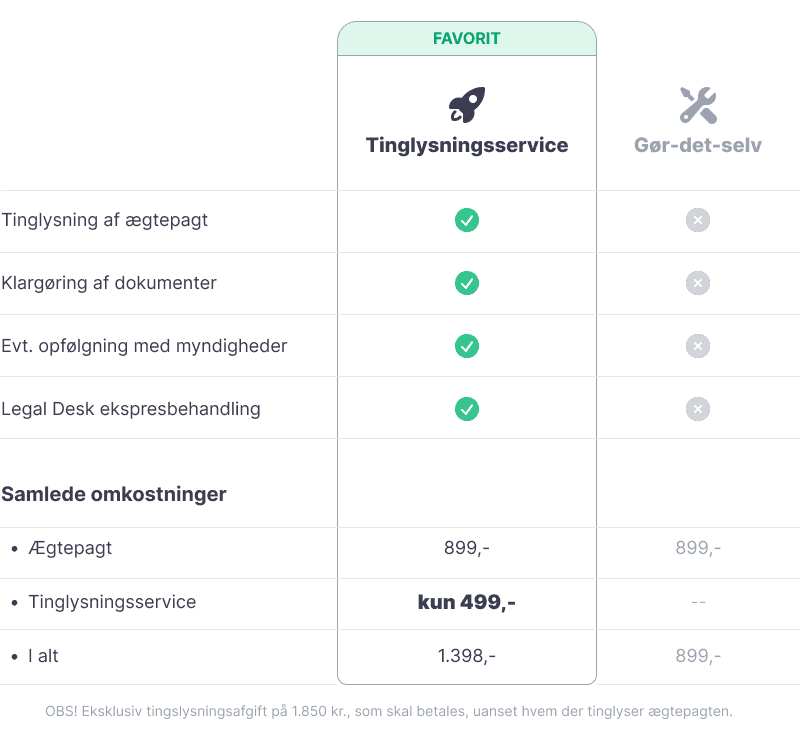

Samlet pris for en ægtepagt med tinglysningsservice

Eksklusiv offentlig tinglysningsafgift

Ofte stillede spørgsmål

.

Hvad er en ægtepagt om deling af pension?

En ægtepagt om deling af pension er en juridisk aftale mellem ægtefæller, som sikrer, at pensionsordninger - der ellers ikke deles ved skilsmisse eller separation - skal deles mellem ægtefællerne.

Hvorfor oprette en ægtepagt om pensionsdeling?

For at sikre en ligelig deling af pensioner ved skilsmisse eller separation - især hvis der er stor forskel på størrelsen af ægtefællernes opsparinger. Det kan fx være relevant, hvis den ene ægtefælle har sparet meget mindre op på grund af barsel eller deltidsarbejde.

Hvilke pensionsordninger deles normalt ikke ved skilsmisse?

“Rimelige” pensionsordninger deles som udgangspunkt ikke. Det gælder typisk pensioner, som svarer til det, der normalt indbetales i ens branche eller faggruppe.

Hvilke typer pensioner kan deles med en ægtepagt?

Følgende pensioner kan deles:

- Kapitalpension

- Ratepension

- Alderspension

Livrente (livsvarig rentepension) kan som udgangspunkt ikke deles med en ægtepagt, men kan indgå i en overskudsdeling, hvis begge parter er enige.

Hvad kan ægtepagten om pensionsdeling omfatte?

I kan vælge mellem tre modeller:

- Samtlige alders-, kapital- og ratepensioner

- Overskudsdeling af alle pensionsordninger

- Udvalgte specifikke pensionsordninger

Hvad er forskellen på alderspension, kapitalpension, ratepension og rentepension?

- Alderspension: Udbetales skattefrit i rater eller som én samlet sum

- Kapitalpension: Udbetales som én samlet sum

- Ratepension: Udbetales i rater over en bestemt periode

- Rentepension (livrente): Udbetales i rater over resten af livet

Hvad indebærer “overskudsdeling af alle pensionsordninger”?

Det betyder, at alle pensionsordninger (inkl. rentepensioner) lægges sammen ved separation eller skilsmisse, og den samlede opsparing deles ligeligt mellem ægtefællerne.

Overskudsdeling kræver, at den ene ægtefælles delbare pensioner (alders-, kapital- og ratepensioner) er større end den anden ægtefælles samlede pensionsordninger, før ligedeling er mulig.

Hvordan opretter vi en ægtepagt om deling af pensionsordninger?

Med Legal Desk kan I nemt oprette ægtepagten online:

- Udfyld formularen - med spørgsmål svarende til dem, en traditionel advokat ville stille

- Dokumentet genereres automatisk ud fra jeres svar

- Ægtepagten fremsendes straks efter betaling - klar til underskrift med MitID

I kan vælge selv at tinglyse ægtepagten med vores vejledning - eller lade Legal Desk klare tinglysningen for jer ved at tilvælge tinglysningsservice i formularen.

Gå i gang med at oprette jeres ægtepagt her.